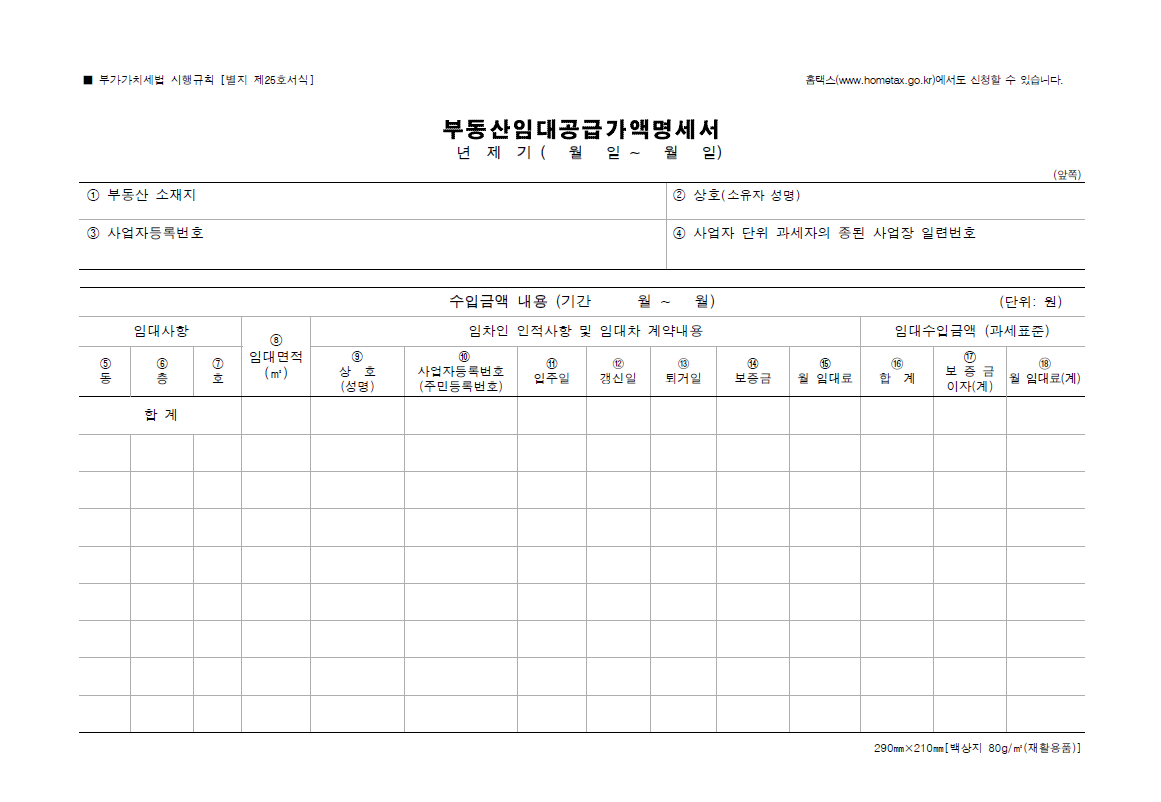

부동산 임대수익이 발생하는 사업자라면 혹은 부동산 임대수익이 발생하지 않더라도 임대보증금이 있는 상황이라면(여기에서 간주임대료 발생) 부가세 신고시 부동산임대공급가액명세서를 제출해야 한다. 부동산임대공급가액명세서 작성시 제출 내역이 누락되는 경우 가산세 대상이 되기 때문에 제출시 주의해야 한다.

1. 부동산 임대수입이 발생하는 고정 사업장 중

1) 부동산 임대수익이 발생하는 사업장은 명세서에 모두 포함되어야 한다.(IFRS 16호 효과를 제외한 회계상 PL과 일치해야 함) 부동산임대공급가액명세서에 ⑮월임대료를 적게 되어있다.

2) 부동산 임대수익이 발생하지 않더라도 임대보증금이 있는 경우 부동산임대공급가액명세서에 포함되어야 한다.(회사의 BS에 보증금 내역과 대사하여 누락되지 않게 해야 함) 부동산임대공급가액명세서에 ⑭보증금을 적게 되어 있다.

* 임대사항, 임대면적, 상호, 사업자등록번호, 입주일, 갱신일, 퇴거일은 처음에 세팅해 놓고 변동사항 있는 경우만 반영하면 된다.

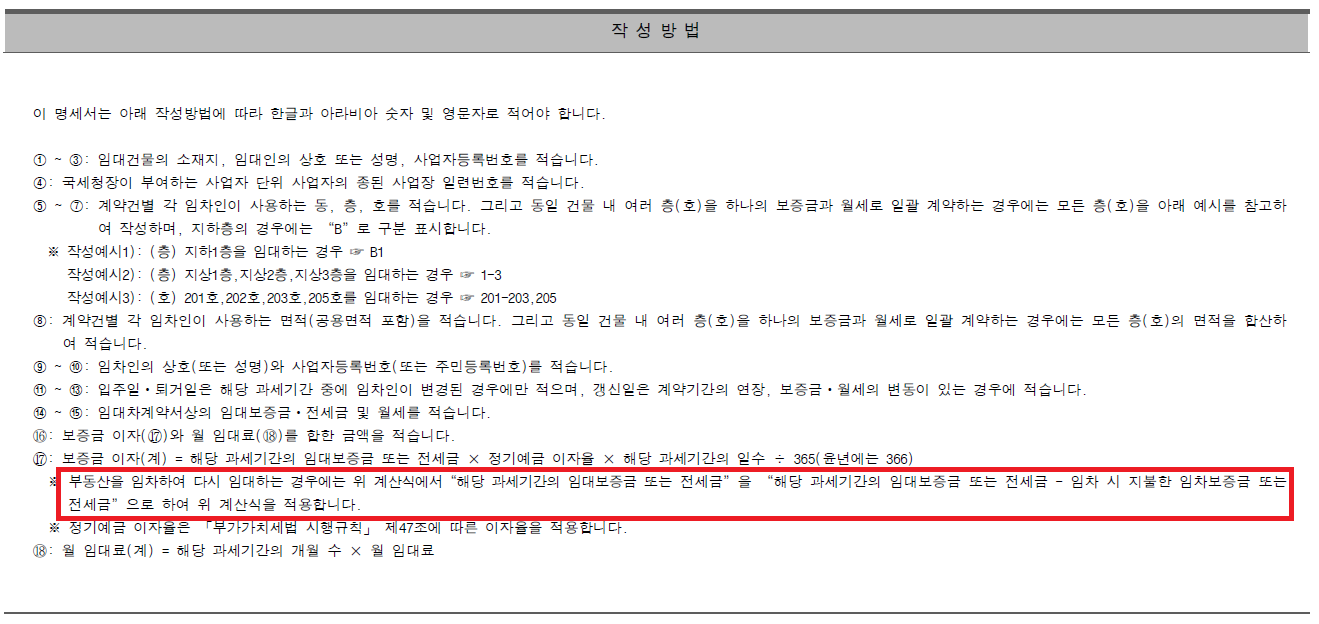

* 명세서에 (17)보증금이자(계), 이것이 바로 간주임대료이다

(18)월 임대료(계)는 ⑮매월 발생하는 원래(Original) 임대료+(17)간주 임대료이다.

* 간주임대료는 법인세, 소득세, 부가세 모두에 존재하는데 부가세 간주임대료 계산방법은 다음과 같다.

보증금 적수(=보증금x日수) X 1/365 X 간주임대료율(2020년 기준 1.8%)

보증금 적수에서 '적'이란 말은 쌓을 '적'자이다. 보증금을 일수대로 쌓았다는 말이다. 부가세 신고기준이 분기이니까 보통은 90일 정도의 일수가 될 것이다.

2019년에 간주임대료율은 2.1%었다가 2020년에 금리 인하로 1.8%로 낮아졌다.

2. 한편, 전대하는 사업장에 대해서도 부동산임대공급가액명세서 작성시 포함시켜야 한다. 부동산임대공급가액명세서 뒷면에 작성방법을 보면 '부동산을 임차하여 다시 임대하는 경우'에 간주임대료를 어떻게 계산해야 하는지까지 친절하게 설명해 주고 있다.

이 말은 전대하는 부동산인 경우 부동산임대공급가액명세서의 작성 대상이 된다는 것을 의미한다. 즉, 부동산에서 전대수익이 발생하고 있다면 or 전대보증금을 수령한 부동산이 있다면 부동산임대공급가액명세서에 포함시켜야 한다. 간주임대료 계산은 그 뒤에 일이다. 전대 부동산에 대해서 명세서에 일단은 누락되는 일이 없어야 한다.

전대부동산에 대한 간주임대료 계산은 다음과 같이 한다. 임차 부동산의 간주임대료 계산과 보증금 적수 부분만 달라진다.

(전대보증금 - 원래 임차시 지불한 임차보증금) X 1/365 X 간주임대료율(2020년 기준 1.8%)

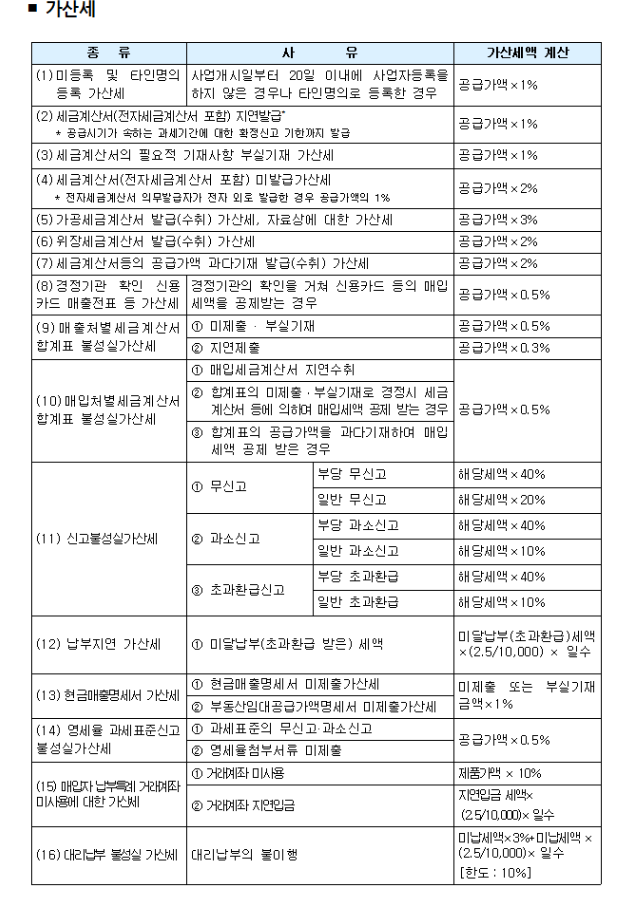

3. 부동산임대공급가액명세서 가산세

부동산임대공급가액명세서 작성은 절대로 가볍게 봐서는 안된다. 왜냐하면 잘못 작성했을 경우 가산세가 있기 때문이다. 가산세는 다음과 같다.

가산세=미제출 또는 부실기재된 금액 X 1%

상당히 무섭다고 볼 수 있다. 간주임대료를 계산하는 것도 중요하지만 임대료 또는 전대료가 발생하는 부동산에 대해 누락된 리스트업이 없는지 매분기별로 확인해야 한다.

'세무 > 부가세' 카테고리의 다른 글

| 면세사업자에게는 세금계산서를 발급하지 않아도 될까? 2편(세금계산서 수취자 입장) (0) | 2020.03.15 |

|---|---|

| 수정세금계산서 가산세(1)- 공급가액 과소 기재/공급받는 자 잘못 기재 (0) | 2020.03.15 |

| 면세사업자에게는 세금계산서를 발급하지 않아도 될까? 1편(세금계산서 발급자 입장) (0) | 2020.01.09 |